執筆:弁護士 宇加冶恭子

交通事故は、ご自身に何ら落ち度がなくとも巻き込まれてしまうことがありますし、ちょっとした不注意が原因で大きな被害を発生させてしまうこともあります。昨今は、自動車等に限らず、自転車や歩行者が加害者になってしまった交通事故の報道に接することも珍しくありません。つまり、現在の日常生活の中で、誰もが、交通事故の被害者にも加害者にもなりうるのです。

そこで、思いがけず交通事故に遭ってしまったときに備えて、知っておくと役立つ保険の情報をご案内します。

第1 自賠責保険

法律で、自動車の所有者等に加入が義務付けられている保険です。

加入している自動車が交通事故を起こし、他人を死傷させた場合に、その賠償責任を補償することを目的としており、物的損害(自動車の修理代等)を与えた場合の賠償責任については対応できません。

また、自賠責保険においては、保険金の上限額、支払の基準が法令で定められています。自賠責保険の支払基準は、被害者救済のための最低限の補償を定めたものであり、いざ事故が起きてしまうと、自賠責保険だけでは十分な賠償ができず、加害者本人や自動車の所有者(事故の際に運転をしていなくても、賠償責任を負います。)等が自己負担を余儀なくされる場合も生じます。

原付バイクなどについて、自賠責保険にしか加入していないケースも見られますが、歩行者や自転車に衝突して、被害者が転倒して頭部に深刻な傷害を負ったり、自賠責保険では到底まかないきれない、高額の賠償責任が発生することもあります。

第2 任意保険(自動車保険)

被保険自動車の所有者等が、自らの意思で(任意に)加入する保険です。

基本的な補償内容は、対人賠償責任保険と対物賠償責任保険であり、保険会社が被害者との示談交渉を代行する制度が導入されています。賠償責任保険や後述の車両保険を使うと、その後の契約更新時に支払保険料が割増になることが通常です。

その他、契約によって様々な特約が含まれていますが、詳しくはご加入の自動車保険の証券をご確認ください。なお、特約の中には、利用しても更新時の保険料に影響しないものもあります。

以下、任意保険に含まれている代表的な保険の内容について、概説します。

1 対人賠償責任保険

交通事故によって他人を死傷させた場合に、自賠責保険でカバーできない賠償責任を補償することを目的としています。強制加入保険である自賠責保険を前提とした制度設計になっているため、自賠責保険に加入していない(あるいは失効した)場合は、任意保険に加入していたとしても、対人賠償責任保険は支払われません。

賠償金(保険金)の支払額の上限の定めのない、賠償額無制限のタイプが多いですが、保険料が割安になる上限額の定めがある保険商品も存在します。ただし、被害者が重度の後遺障害を負った場合等は、上限額を超える賠償責任が発生することも珍しくないため、保険契約の選択にあたっては注意が必要です。被害者に支払われる具体的な賠償金額は、自賠責保険からの支払額を下回ることはありませんが、各保険会社が独自に支払基準を定めています。この保険会社の支払基準は、あくまで保険会社の内規であり、裁判所や弁護士の判断を法的に拘束するものではありません。

そのため、被害者ご本人が加害者加入の任意保険会社と交渉する場合は、保険会社基準による解決を強く求められる傾向にありますが、弁護士が代理人として介入して交渉を行ったり、裁判を起こしたりすると、保険会社基準を超える賠償金の支払いがなされることは珍しくありません。

2 対物賠償責任保険

物的損害(自動車の修理費用、代車費用等)に対する賠償責任を補償する保険です。

人身被害の賠償を目的とする自賠責保険・対物賠償責任保険とは補償の対象が異なるので、仮に自賠責保険が失効していても、対物賠償責任保険は支払われることがあります。

対人賠償責任保険に比べると補償の上限が定められていたり、免責金額が定められていたりする契約が多いようです。ただし、物的損害といっても、例えば衝突によって建物を損壊させた場合等、賠償額が高額に上る可能性があることには注意が必要です。

3 車両保険

被保険車両が損傷を受けた場合に、その被害を補償するための保険です。保険契約者自身の物的被害の回復のための保険と考えてください。

相手方がいる交通事故で被害を受けた場合は勿論、第三者にいたずらをされた場合や盗難の被害に遭った場合も補償されることがあります。また、車両保険に付随して、代車費用やレッカー費用が補償される特約もあります。

物損の被害事故に遭ったけれども、加害者が任意保険に加入していない場合や当事者双方に過失がある場合等の被害回復に有効な保険です。

4 人身傷害保険

自動車事故により、被保険者が死傷したことによって生じる損害に対して支払われる保険です。

保険約款に従った算定がなされますが、治療費は実費相当額、休業損害や逸失利益などは事故前の収入状況に応じて算定するなど、実損害の填補の意味合いが強い保険です。

保険契約者である被害者側を守る保険であり、加害者側が自賠責保険や任意保険に加入していないなど十分な賠償が期待できない場合に有効な保険です。また、死傷した方の過失による減額がなされないため、特に被害者ご本人に大きな過失がある場合には、被害回復のための有効な保険です。

5 無保険車傷害保険

被害者が死亡したり後遺障害が発生したにもかかわらず、加害者側が対人賠償責任保険に加入していなかったり、加入している保険に上限額が設定されているなど十分な賠償が受けられない場合に、被害者側の保険会社が、加害者に代わって保険金を支払うという特約です。

最近は、人身傷害保険が一般的になってきており、無保険車傷害保険の請求の可否が問題になることは少なくなってきているようです。

6 搭乗者傷害保険(傷害保険)

被保険自動車に搭乗中の人が事故にあい、死傷した場合に支払われる保険です。入通院治療を受けた場合は日額×実治療日数など、定額の支払基準が設けられています。

加害者加入の保険会社からの賠償金(対人賠償保険金)や被害者加入の人身傷害保険金とは別途に支払いを受けられます。

7 弁護士費用特約保険

交通事故の被害者が、加害者(保険会社)に損害賠償を請求するにあたって、弁護士への相談費用や、示談交渉・裁判等の依頼にあたって必要となる弁護士報酬や裁判所に納付する費用などを補償する特約です。

加害者加入の保険会社の対応に納得がいかない場合や、保険会社から提示された示談案が、弁護士から見て(裁判基準に照らして)適正なのか相談してみたいという場合等、被害者の弁護士費用の負担に対する不安を軽減できます。

これに対し、加害者側となってしまった場合に、被害者側との示談交渉や裁判対応について弁護士に依頼する必要が生じた場合は、任意保険会社の承認を得て、対人賠償責任保険や対物賠償責任保険を利用することで、弁護士費用の一部または全部がカバーできることが通例です。

第3 個人賠償責任保険

自転車や歩行者が加害者となった事故の賠償責任なども含め、日常生活において、過失により他人に対して負う賠償責任に対応できる保険です。

個人賠償責任保険のみに加入できる保険商品もありますが、任意保険や火災保険、傷害保険の特約になっていたり、クレジットカードの附帯保険に含まれていたりすることがあります。

賠償の上限額が定まっているものも、無制限なものもあります。

第4 自転車保険

自転車を運転していて過失により加害事故を起こしてしまった場合の賠償責任をカバーする点は個人賠償責任保険と共通ですが、さらに、運転者自身がけがをした場合の被害も補償の対象にする契約となっているものが多いようです。

自転車販売店等で、自転車購入時に加入を勧められることもあります。

第5 まとめ

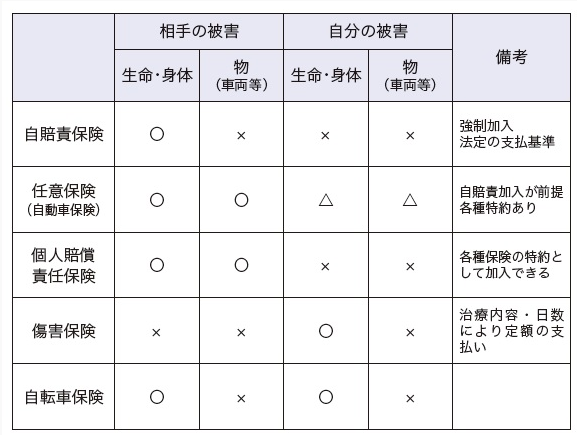

以上の交通事故に関する保険の主な特徴を、一覧表にまとめてみました。ただし、保険契約の商品内容は様々なため、全ての保険契約が、表のとおりにあてはまるとは限りません。具体的な補償内容については、必ず保険証券や説明文書でご確認ください。

交通事故の相談にあたっていても、いざ事故が起きてしまってから、慌てて保険契約の内容を確認したというお話を聞くことも珍しくありません。

ご自分やご家族が、どのような保険に加入しており、どのような補償がなされるのか、必要な保険に加入しているのか、保険期間はいつまでか、重複して不要な保険はないのか等、1 年に1 回くらいはきちんと確認してみてはいかがでしょうか。

(2017年1月執筆)

- 東京、福岡、上海、香港、シンガポール、ホーチミン、ハノイ、ダナンの世界8拠点から、各分野の専門の弁護士や弁理士が、企業法務や投資に役立つ情報をお届けしています。

- 本原稿は、過去に執筆した時点での法律や判例に基づいておりますので、その後法令や判例が変更されたものがあります。記事内容の現時点での法的正確性は保証されておりませんのでご注意ください。

- share